前回は、働きながらだと年金が減ってしまう〔在職老齢年金〕の仕組みを解説しました。

在職老齢年金で年金をカットされている人は、

「それなら退職するまでは年金をもらわず、繰下げ受給しよう」と考えたくなりますよね。

でも、それ間違いです!

この記事では繰下げ受給について分かりやすく解説します。

年金の「繰下げ」って何よ?

本来、老齢厚生年金は原則65歳から受けることになっていますが、

本人の希望により、支給開始時期を遅らせて66歳以降からもらうこととすることです。

年金を繰下げると、いつまで繰下げるかに応じて一定の率で年金額が増額され、

最大で42%年金額が増額されます。

その増額率は一生変わりません。

ここでは老齢厚生年金(厚生年金)について解説しますが、

老齢基礎年金(国民年金)についても繰下げ支給制度があります。

老齢厚生年金と老齢基礎年金の繰下げは同時にしないといけないわけではなく、単独でもできます。

つまり、老齢基礎年金を受給しながら、老齢厚生年金の繰下げを行うこともできます。

どれぐらい増額されるの?(繰下げ加算額)

繰下げは最大5年(60月)なので、最大42%増額が可能です。

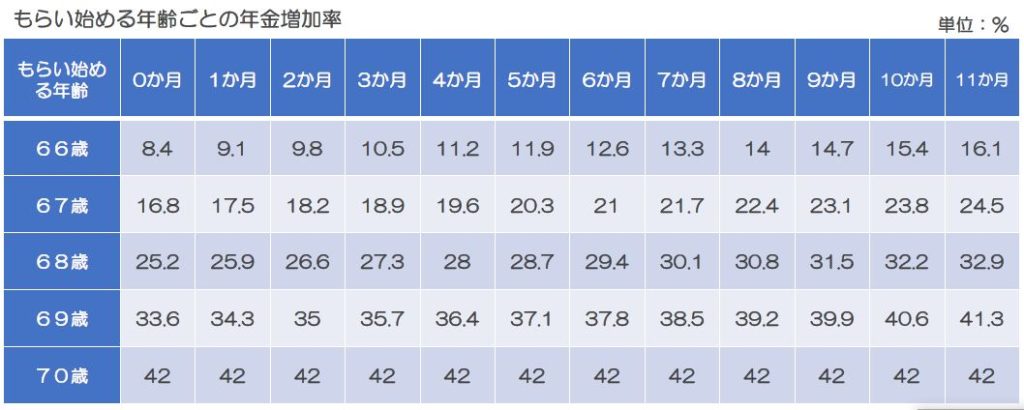

支給開始時の年齢ごとの増額率を一覧にすると次のとおりです。

例えば66歳から受給を開始することとすれば、年金は8.4%増額されます。

69歳5か月のときから受給を開始するならば、37.1%増額され、その額が一生続きます。

また、繰下げ支給は66歳以降であればいつでもできますが、

増額率を計算する月数の上限は60月なので、

70歳になった後に申し出をした場合でも 70歳で請求したときと同額の年金を

70歳時点に遡って受給することとなります。

繰下げのメリットとデメリット(落とし穴?!)

メリットは、 生涯の年金額が増額されるので、

例えば90歳、100歳と長生きしたときでも 増額された年金をもらい続けることができることです。

つまり長生きするとお得ですね!

デメリット(注意点)は特に次の4つに注目です。

どの年金も繰下げできると思っていませんか?

特に、60歳で定年退職しその後も仕事をする人が多い現代ですが、

「働きながら年金をもらうと年金の額が減ってしまう」

→ 「それなら繰下げして後にずらしてもらおう」

そう思う方もいらっしゃいますが、無理です!

女性の場合は昭和41年4月1日以前生まれの人が原則受給できるもので、

生年月日によって60歳から65歳までの間の一定期間もらえます。

また、「報酬比例部分」と「定額部分」があり本人の年齢により

受給範囲が異なります

そして、繰下げた場合老齢年金は増額されますが、加給年金については増額されないため、

結果として繰り下げた期間分の加給年金を放棄することになります。

例えば、繰下げ受給をしている間に、障害年金をもらえることになった時には、

繰下げはその時点でストップされることになります。

在職老齢年金を受けている場合は、支給停止額を差し引いた額が繰下げ増額の対象となります。

※在職老齢年金とは:前回の記事でチェックを。

在職老齢年金でカットされた年金は繰下げても戻らない!

在職老齢年金で年金をカット(支給停止)されている人は、

「それなら退職するまでは年金をもらわず、繰下げ受給しよう」と考えたくなりますよね。

または、“支給停止”というワードから、

「何か手続きをすればあとで戻ってくるんだよね?」と思う人もいますが、

どちらも間違いです!

上のデメリットにあるように、 そもそも65歳未満の特別支給の老齢厚生年金は繰下げできないし、

65歳以降の年金は繰下げ受給をすることはできますが、

在職老齢年金で支給停止(減額)された分に対しては割増しされない仕組みになっているためです。

つまり、停止された年金は戻ってきません。 そのまま消えてしまいます。

特に収入が多い会社役員は、60代前半でも、年間100万円以上の年金が支給停止になっている人もいますので、

総額1,000万円以上もの年金が全く受け取れず、そのまま消え去ってしまう方も珍しくないのです。

じゃあ年金世代は働かない方がトクか?!

いいえ、そうではありません。

たしかに、厚生年金は支給停止されるため損にはなるのですが、

停止になるのは28万円(65歳以降は47万円)を超えた分の2分の1だけです。

かなり所得が多くないと全額は停止しないので、 経営者や役員以外の会社員であれば、

大きな影響を受けない場合が多いです。

(しかも、2022年4月より60歳~65未満の基準額が28万円から[47万円]に変わることになってます)

また、厚生年金に加入しながら働くと、その分が退職後または70歳以降の老齢厚生年金額に加算されます。

年金生活になった時、年金額ができるだけ多い方が生活が楽になりますので、

働かない方がトクということはありませんよね。

問題は収入が多く在職老齢年金の年金カットを受けてしまう方ですよね。

次のまとめにも書きますが、方法がないわけではなく、

(もちろん合法に)対応することも可能です。

(まとめ)特に在職老齢年金を受ける時の繰下げは慎重に

この記事では主に繰下げ年金の仕組みとデメリットを解説しました。

働けば働くほど年金が減る・・たまんないですよね。

でも決して「どうせ年金が停止されるなら働かない方が得」というわけではありません。

対応策としては、出来るだけ在職老齢年金による支給停止がかからないようにすることです。

特に停止額が大きい会社役員の場合は支給停止額も大きいわけですが、

手取り額を下げずに支給停止にかからないようにすることも可能です。

つまり、専門的な知識と知恵があれば、年収を変えずにほぼ全額年金を受け取ることもできます。

そのような知識がある社会保険労務士に相談してみることが大きな一歩ではないでしょうか。

(社労士によって得意分野は様々ですので悪しからず)